新闻资讯

干货半月谈17丨铜价研究系列⑦:电解铜供需实体因子分析-再生铜与精炼能力

2025年03月23日

干货半月谈,浅述行业理解,分享技术心得。我们只讲干货,希望有助于您,期待交流合作。

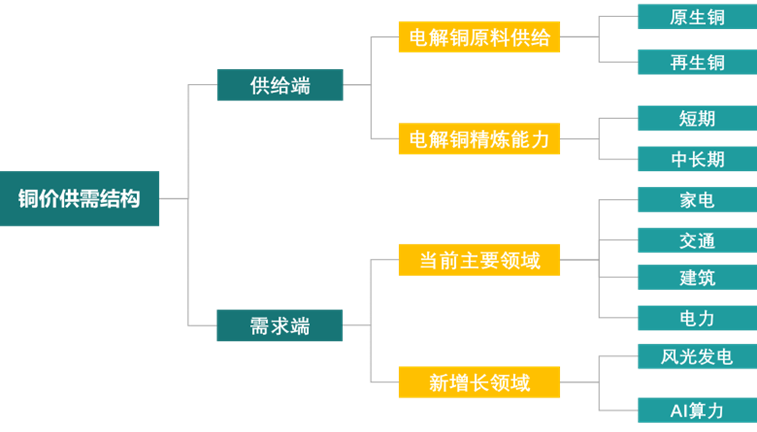

1. 电解铜供需实体因子拆分

如上期所述,在本报告中电解铜行业的供应包括①原料供应量:又包括原生铜和再生铜供应量;②精炼能力。

图:电解铜供需实体因子拆分

2. 再生铜产能:整体稳定,维持温和增长

1)短期:国内政策导致年内产量下滑。

2024年6月13日,李强总理签署国务院令第783号文件,以国务院文件的形式公布《公平竞争审查条例》,限制地方政府在税收返还和财政补贴的相关工作。此次条例发布,或将导致再生铜企业的原料采购成本明显增加,同时对再生铜原料价格也将造成较大影响。根据SMM调研数据来看,截至7月20日前,明确将减产/停产的再生铜加工企业产能合计达到300万吨,年内再生铜产量或受此影响有所下滑。

2)中长期:政策引导增长趋势。

从业务模式分析,再生铜精炼的利润空间来自电解铜与废铜之间差价,据统计,2010年M6至2022年M2期间废铜价与电解铜价差基本维持稳定,自2022年起价差逐渐增加,对再生铜精炼产能的提升起到刺激作用。

同时,国务院印发了《2024-2025年节能降碳行动方案》,提出到2025年底,再生金属供应占比达到24%以上。根据SMM数据,2024年1-8月我国再生铜产量在电解铜产量中占比达到22.95%,2025年受政策影响后有望进一步抬升。

图:废铜价与电解铜价价差相对稳定

2. 再生铜产能:整体稳定,维持温和增长

1)短期:加工费持续走低,精炼厂开工率面临进一步降低威胁。

中国冶炼厂现货铜精矿TC出现负值,采购现货铜精矿冶炼利润恶化严重,中国冶炼厂开工率下降风险预期提升:铜矿供应紧张,铜粗炼/精炼费用(TC/RC)持续走低,TC/RC自2023年9月8日的94.02美元/干吨、9.40美分/磅一路下跌至2024年5月24日的1.70美元/干吨、0.18美分/磅,跌幅均达到98%。截至2024年10月18日,TC/RC回到12.9美元/干吨、1.29美分/磅,仍位于2019年以来的低位。受粗炼/精炼费用进一步降低影响,精炼厂开工率或将进一步降低。

2)中长期:铜原矿紧张,预计加工费或将长期位于底部。

新建冶炼产能足以覆盖矿端增量,预计短期原料紧张局面难以缓解,精炼费预计仍将位于底部水平。根据SMM数据,预计2024-2025年全球铜粗炼扩建/新建项目累积增量产能分别达到131万吨、187万吨,而2024-2025年国内电解铜扩建/新建项目累积增量产能分别达到87.0万吨、97.5万吨,若考虑海外或有部分冶炼产能复产,整体增量已经明显高于2024-2025年铜矿增量(29.99万吨、87.86万吨),故中期维度(未来1-2年)看,冶炼端原料紧张局势或难以改善,预计冶炼费或将仍位于底部。

综上,矿端增量有限,铜矿新增项目难以匹配冶炼产能放量,TC/RC预计仍将位于低位。

下期,我们将针对电解铜供需实体因子中的需求端进行分析。

参考资料:

[1] 中信建投期货/美元与铜的关系探讨:跷跷板效应及内在驱动分割

[2] 财通证券/铜博士还会再度上涨么?

联系我们

邮箱:contact@suzhouzhenli.com

地址:中国(江苏)自由贸易试验区苏州片区苏州工业园区扬华路8号新扬产业园C1幢

社交媒体