新闻资讯

干货半月谈16丨铜价研究系列⑥:电解铜供需实体因子分析-原生铜

2025年03月10日

干货半月谈,浅述行业理解,分享技术心得。我们只讲干货,希望有助于您,期待交流合作。

1. 电解铜供需实体因子拆分

如本系列第一期所述,在本报告中电解铜行业的供应包括:1)原料供应量:又包括原生铜和再生铜供应量;2)精炼能力。需求端则可划分为包括家电、交通、建筑、电力等四大传统需求行业在内的多个领域。同时,受风光发电及AI算力等新需求的影响,又可划分为以上两个行业在内的新增长领域。

图:电解铜供需实体因子拆分

2. 原生铜存量产能:短期扰动,中长期持续下降

1)短期:受极端天气、生产波动及政治不稳定等因素,核心铜矿持续扰动。

目前看,全球铜矿面临的核心铜矿扰动分为以下三类:

①极端恶劣天气导致生产受阻:典型代表为近期赞比亚地区极端干旱导致依赖水力发电的当地电量明显不足,干扰铜矿企业正常生产。

②运营公司与当地政府、社区及工人之间的争端:比如巴拿马政府与第一量子就Cobre铜矿的争端,比如淡水河谷与巴西地方法庭就Sossego铜矿的争议等。

③生产波动导致的放量不及预期等:如铜矿巨头Codelco的El Teniente铜矿产量因受岩石崩塌影响大幅下降,2024年4月份产量较上年同期下降32%等。

从以上诸多事件来看,供给端往往会因为各种因素干扰而无法正常经营,进而导致铜矿放量不及预期。目前,铜矿干扰事件均仍在影响生产中,对铜矿供给的影响仍在。

2)中长期:品位下滑成为长期趋势,导致铜矿成本抬升且产量承压。

由于增量矿山的匮乏,全球铜矿品位下滑成为必然趋势。以智利为例,2000年至2022年,智利铜矿采出矿石平均铜品位由1.29%持续降至0.59%,降幅达到0.70个百分点。

品位不断下降的情况下,矿企需要加大投入大幅扩大矿石处理量和原材料运输量以维持同样的铜矿产量。因此,铜矿品位下滑意味着成本的抬升和产量的降低。

①成本方面:2000年至2018年,智利铜矿完全成本指数增幅达到220.3%;2005年至2022年,Codelco铜矿完全成本指数增幅达到133.7%。

②产量方面:2022年,智利铜矿产量为532.2万吨,同比下降5.4%。Codelco表示2022年公司铜矿产量较之前一年减少17.2万吨,其中77%由运营下滑所致。

023年1-10月智利铜矿产量为429.8万吨,同比下降1.8%/7.8万吨,创下2011年以来新低。其中Codelco铜矿产量为108.5万吨,同比下降10.1万吨,达到2000年以来最低水平。

综上,原生铜存量产能呈持续下滑趋势,预计未来铜供给量将持续收紧,为铜价中枢上移提供支撑。

3. 原生铜增量产能:短期增速下滑,中长期增速堪忧

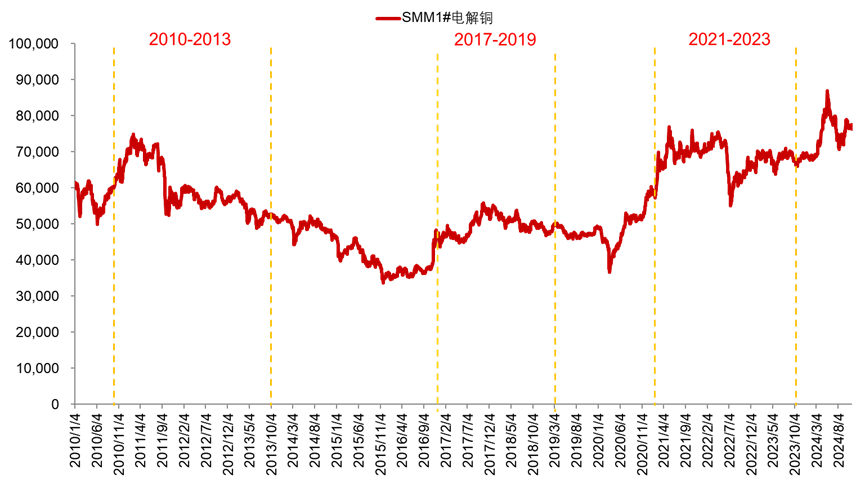

整体来看,铜矿新增产能呈现周期性波动。从长期来看,铜矿增产与铜价、资本开支高度相关,铜价上涨刺激矿企提高资本开支用于矿山勘探、投建,从资本开支投入到铜矿投产一般要滞后5年左右,因此铜价领先资本开支,资本开支领先铜矿增产。因此,几轮铜矿高位区间可分别对应铜矿增产区间,如下图所示。

图:历史铜价高位区间(单位:元/吨)

1)短期:2024年为供给增量高峰,本轮资本开支不足导致增量难以持续。

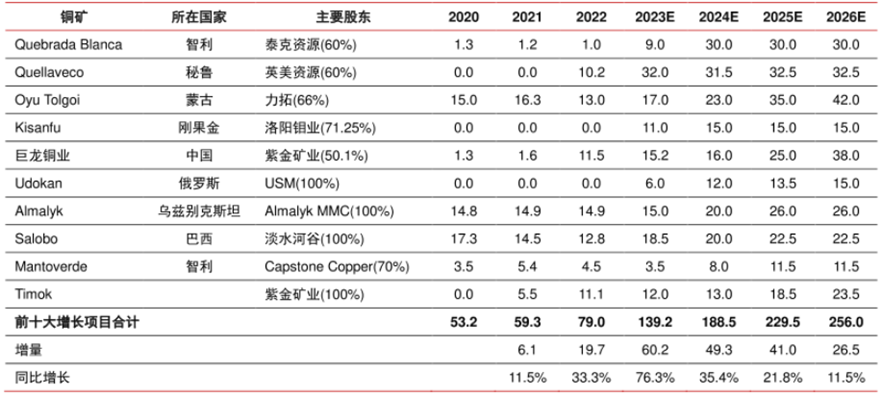

根据中信证券统计,2023-2025年为本轮全球增长项目的产量释放高峰。在泰克资源QB2、英美资源Quellaveco和力拓Oyu Tolgoi等增长项目拉动下,预计2023-2026年全球前十大增长铜矿项目合计产量分别为139/189/230/256万吨,年增量分别为60/49/41/27万吨。因此尽管存量项目增量贡献不足,但随着2023-2025年一批增长项目的集中释放,预计2023-2025年成为全球铜矿供给高峰期。

图:全球前十大增长项目产量预测(单位:万吨)

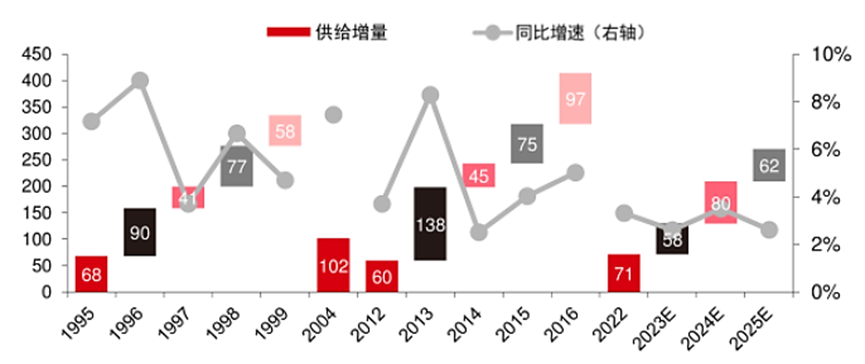

纵向对比来看,本轮供给高峰对应2017-2019年铜价高位区间,本轮铜价明显低于2010-2013年高位区间,因此资本开支明显弱于前轮。随着存量项目增速颓势不断显现,叠加前期资本开支不足导致增量难以延续,预计本轮全球铜矿增速显著低于历史高峰期,2025年起全球铜矿供给增量和增速将逐步下滑。

图:全球铜矿供给高峰增量水平

2)中长期:勘探难度显著增加,铜矿项目储备堪忧。

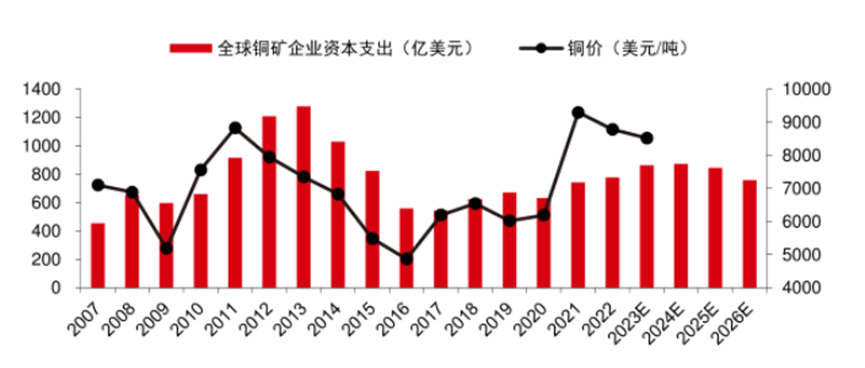

同样的,从铜价与资本开支的对应关系来看,2021-2023年的铜价高点带来的资本开支增加对应2027-2029年的增产区间。但考虑到2021-2023年铜价主要为新冠疫情带来的供给扰动与全球宽松货币政策推动叠加,虽然当年铜矿企业资本开支有所回升,但仍显著低于2012年的历史峰值水平,这主要是由于全球优质铜矿资源趋于匮乏,且历经上一轮较长下行周期后铜矿企业新增投资较为谨慎。

而根据Bloomberg截至2023年底的预测,全球铜矿企业资本开支于2024年达到872亿美元的本轮高点,仅为2012年历史高点的68.2%,而后再度回落。考虑到持续下行的铜矿品位和显著上行的原材料成本,预计本轮矿山资本开支对应产能增量有限,后续铜矿产能增长乏力。

图:全球铜矿企业资本支出及同比增速

同时,随着已发现铜矿数量的增加,铜矿勘探难度持续上升。S&P Global数据显示,过去十年中,新发现主要铜矿的数量与规模皆呈现大幅下降态势;1990年以来发现的228个铜矿中,只有12个是在过去十年中发现的,仅占1990年以来发现铜矿资源量的5.2%。据S&P Global统计,20世纪90年代、21世纪00年代和10年代,全球铜矿企业勘探预算分别为59.9/110.1/265.2亿美元,新发现主要铜矿资源储量分别为6.8/4.1/0.9亿吨,对应单位勘探成本为8.9/27.0/296.0美元/吨;2020-2021年,在铜矿企业勘探预算大幅抬升的背景下,新发现铜矿资源储量屡创新低,导致单位勘探成本成倍上升,中长期铜矿项目储备愈发堪忧。

综上,矿端增量有限,铜矿新增项目难以匹配冶炼产能放量,TC/RC预计仍将位于低位。

下期,我们将针对电解铜供需实体因子中供给端的再生铜产能与精炼能力进行分析和预测。

参考资料:

[1]中信建投期货/美元与铜的关系探讨:跷跷板效应及内在驱动分割

[2] 财通证券/铜博士还会再度上涨么?

联系我们

邮箱:contact@suzhouzhenli.com

地址:中国(江苏)自由贸易试验区苏州片区苏州工业园区扬华路8号新扬产业园C1幢

社交媒体