新闻资讯

干货半月谈14丨铜价研究系列④:铜价格预测模型准确性回测

2025年01月27日

干货半月谈,浅述行业理解,分享技术心得。我们只讲干货,希望有助于您,期待交流合作。

1. 铜价格预测模型回归分析

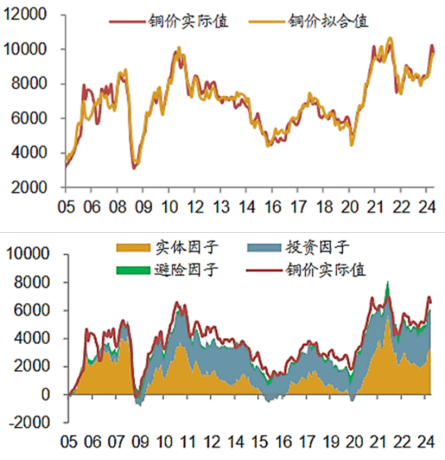

综合上期所述影响因素,对铜价做统计回归分析,选取相关影响指标并构建成三大因子,分别包括实体因子、投资因子以及避险因子。结果显示,自 2005 年以来的拟合铜价和实际铜价走势较为一致,回归模型调整后的拟合优度在 92%以上。从长周期铜价变动组成来看,近20 年以来铜价中枢主要由实体因子主导,自 2009 年以来,投资因子的影响力度逐渐显现,而避险因子总体对铜价中枢的影响维持较低水平,如下图所示。

图:拟合铜价与实际铜价(单位:美元/吨)(上图);近20年铜价变动中枢构成(单位:美元/吨)(下图)

2. 各因子解释力度占比

从铜价波动中各因子的解释力度来看,实体需求的变动对于铜价波动的解释力度最大,尤其是近20年以来,占比将近八成。而近5年以来,虽然实体需求仍是铜价波动的主因,但投资和风险因子解释力度显著增加。伴随着新冠疫情、全球大通胀、俄乌冲突和巴以冲突等大型事件接连爆发,投资和避险因子的解释力度提升均超过4个百分点,这也与近来铜价因投机出现大幅波动的现状较为一致,如下图 所示。

图:各影响因子在铜价波动中解释力度占比

考虑到避险因子与VIX恐慌指数相关,仅能对未来30天进行预测,且该因子解释力度低,影响力弱,可预测性差,因此在后续分析中不对避险因子进行分析和体现,后续通过实时跟踪VIX指数对单月预测数据进行实时调整。

下期,本报告将结合具体影响因子对铜价格波动趋势进行分析。

参考资料:

[1] 中信建投期货/美元与铜的关系探讨:跷跷板效应及内在驱动分割

[2] 财通证券/铜博士还会再度上涨么?

联系我们

邮箱:contact@suzhouzhenli.com

地址:中国(江苏)自由贸易试验区苏州片区苏州工业园区扬华路8号新扬产业园C1幢

社交媒体