新闻资讯

干货半月谈15丨铜价研究系列⑤:宏观投资因子波动与铜价趋势预测

2025年02月23日

干货半月谈,浅述行业理解,分享技术心得。我们只讲干货,希望有助于您,期待交流合作。

1. 本年美元走势复盘

如前文所示,美元与铜价呈现明显的负相关关系。因此,本报告将先对美元指数走势进行简要判断,以支撑后续预测。

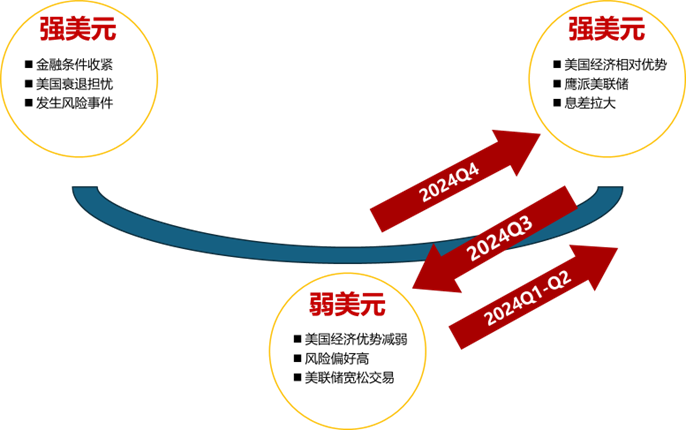

2024年迄今为止,全球外汇市场的交易主线围绕对美联储的政策预期展开。上半年美元的强势与降息预期延后和美元利率上行存在较强关联,而第三季度美元走势急转直下则可归因于降息交易重启以及其带动的套息交易平仓。四季度迄今为止美元指数再度反弹,则是因为降息预期在强劲美国经济数据影响下的再度回摆。

除利率预期之外,风险偏好也是影响因素之一。今年全球风险资产表现基本平稳,主要经济体并未呈现出年初市场所担心的衰退迹象。因此从宏观条件看,2024年美元主要在“微笑曲线”的中间和右侧运动,当美国经济数据强,政策预期偏鹰时,此时美元处于在微笑曲线的右侧,相对强势。而在美国经济数据偏弱,降息交易流行时,美元则处于微笑曲线的中间,相对弱势,如下图所示。与今年Q1-Q2铜价震荡后快速拉升,在第三季度持续居于高位并在近期回撤相符,印证了对二者成负相关关系的判断。

图:美元微笑曲线(2024)

2. 美元走势预测

预计在2025年,美国货币政策周期和美元利率的变化仍将会是汇率变动的主线,而非美经济、风险偏好等因素会对主线交易形成阶段性扰动。预计在2025年早期,美元将处于微笑曲线的中间区域。而随着美国经济的企稳,美元或逐步回到微笑曲线的右侧。因此美元在2025年的基准情形可能是一个先跌后涨,中间低两头高的态势。

在扰动项中,美国经济的超预期反弹或是意外陷入衰退都是美元的额外上行风险,而中国经济的超预期复苏将是美元的额外下行风险。特朗普政府的政策则在2025年意味着一个更高的美元汇率中枢。

图:美元指数趋势预测(2025)

3. 短期美元整体偏弱(2025H1)

一方面,近日美联储内部的超鸽派官员、芝加哥联储主席Goolsbee重提对推出大规模关税引发重大供应冲击、从而加剧通胀的担忧,需要警惕降息预期重新攀升,市场重启一轮降息交易的可能性。

同时,根据美国通胀和就业等重要的经济数据,短期内美国经济状况仍然会支持在2025年的早期降息交易重启的方向。

利率下行加上一个尚可的经济或风险偏好环境意味着美元或在2025年初期处于微笑曲线的中央,这或令美元在这段时间处于偏弱势的环境。

重启降息交易的预期的提升及美元走弱或将导致铜价在2025年上半年结束今年第四季度以来走低的趋势,重新突破到75000元/吨以上的价格中枢。

4. 中短期美元结束下行周期(2025H2)

通胀的回落是美联储启动降息周期的重要原因之一,在9月的季度经济预测中,美联储进一步预期美国通胀将在2025年降至2.2%,于2026年降至2.0%。短期内美国通胀可能因为基数和高利率等原因进一步回落,但随着利率的下行和基数的变化,通胀同比数或在明年晚些时候发生变化,这或导致美元下行周期的结束。

同时,随着特朗普当选为美国总统,2025年美联储将倾向于扩张性的财政方针。特朗普的政策主张包括修改和延长《减税和就业法案》(TCJA)、进一步减免企业税收、增加军费开支、加强边境安全、扩大移民执法力度并增加对住房、医保等民生方面的财政支持。这些政策主张一方面会大量增加政府债务,另一方面则可能会加速美国通胀的企稳上行,从而让美元更快恢复元气。因此,降息之后的经济企稳以及财政赤字所带来的美债发行,与通胀反弹一起会让美元的利率在2025年晚些时候止跌回升。

美元重新走强以及特朗普政府全面加强关税的政策对全球需求的削弱或将使2025年下半年铜价重新走低,并保持在68000-70000元/吨的区间。

5. 中长期美元先强后弱(2026及之后)

总体来看,特朗普的政策主张在短期内可能意味着一个更高的美元汇率中枢,但从长期的维度看,可能会导致去美元化的加速推进和美元的走弱。

1)中期来看,特朗普政府更激进的财政政策与更高的美债利率中枢:

特朗普的竞选纲领主要提到了减税、国防支出增加、强化边境安全及实施关税等多项政策,即通过关税收入来弥补财政收支缺口。根据美国智库机构CRFB的测算,在乐观估计下,赤字增幅约为1.65万亿美元;而在悲观估计下,这一增幅可能高达15.55万亿美元,使债务占GDP比例达161%。

整体来看,激进的财政政策或导致更多的国债发行,并且增加关税等增收的政策也会在短期内推高通胀,并扰动美联储的降息周期,导致一个更高的美债利率中枢。

2)长期来看,特朗普政府的政策可能会导致去美元化的加速,并最终导致美元的走软。

首先,特朗普政府相对激进的财政政策虽然能够在短期内推升经济并利好美元。但美债利率的上行会增加美国政府的付息成本。大额的预算赤字以及其导致的通胀则会削弱市场对美债购买力和安全性的信心。

其次,特朗普政府对外政策的不确定性也会降低美债的配置吸引力。如果其在任期内滥用美元优势地位进行对外经贸制裁,或运用关税加速逆全球化。这都可能或减少美元在海外的可用性,从而侵蚀美元的地位。

再次,高财政赤字意味着高美元成本,这固然能够吸引一部分资金配置美债,但也可能会令以美元为锚的全球金融体系放缓扩张,从而降低美元作为金融货币在全球的使用。

预计中期(特朗普本届任期)内,美元将保持强势并维持在100-110的区间,铜价在此区间持续承受来自投资因子的下行压力。但长期来看,去美元化程度的加深与供需的持续收紧(见下期)将为铜价带来支撑,预计2025-2027年铜价短期下调后承压上行。

下期,我们将针对电解铜供需实体因子进行分析和预测。

参考资料:

[1] 中信建投期货/美元与铜的关系探讨:跷跷板效应及内在驱动分割

[2] 财通证券/铜博士还会再度上涨么?

联系我们

邮箱:contact@suzhouzhenli.com

地址:中国(江苏)自由贸易试验区苏州片区苏州工业园区扬华路8号新扬产业园C1幢

社交媒体